Jaki VAT obowiązuje na szkolenia?

Jaki VAT obowiązuje na szkolenia – to pytanie wraca, gdy wystawiasz pierwszą fakturę albo wyceniasz cykl warsztatów dla firmy czy urzędu. Przejdź ze mną przez zasady i typowe pułapki, bo od właściwej stawki zależy Twoja cena, marża i spokój przy kontroli. Rozwiążę problem doboru 23% albo zwolnienia, ponieważ błędna decyzja potrafi zakończyć się dopłatą podatku i odsetkami. Zostań do końca, a dostaniesz też gotowe wskazówki, jak zebrać dokumenty i co wpisać na fakturze.

Najważniejsze informacje z tego artykułu:

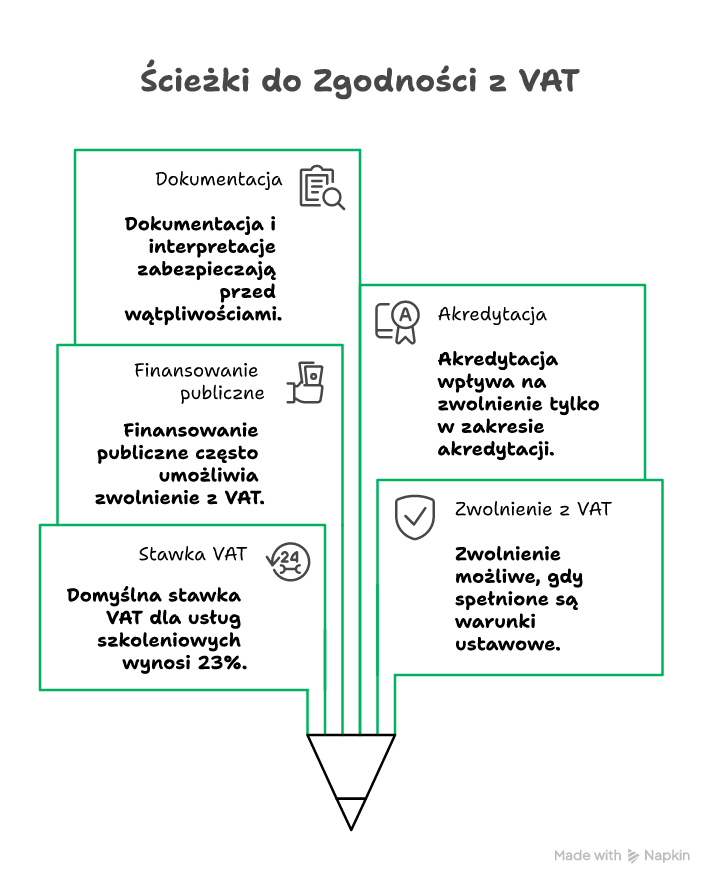

- domyślnie usługi szkoleniowe mają stawkę VAT 23%;

- zwolnienie z VAT bywa możliwe, gdy szkolenie spełnia warunki z art. 43 ust. 1 pkt 26–29 ustawy o VAT;

- finansowanie ze środków publicznych w całości lub w co najmniej 70% często otwiera drogę do zwolnienia;

- akredytacja w rozumieniu przepisów oświatowych działa, ale tylko w zakresie usług objętych akredytacją;

- na fakturze musisz wskazać podstawę zwolnienia, a w razie wątpliwości warto zabezpieczyć się dokumentami lub interpretacją.

Jaki VAT obowiązuje na szkolenia?

Najczęściej na szkolenia stosujesz 23% VAT, a zwolnienie możesz zastosować tylko wtedy, gdy spełnisz konkretne warunki z ustawy o VAT.

W praktyce rozstrzygasz to w dwóch krokach. Najpierw sprawdzasz, czy w ogóle mówimy o usłudze szkoleniowej (zakres świadczenia, program, cel, sposób realizacji), a potem weryfikujesz, czy podpadasz pod zwolnienie przedmiotowe z art. 43 ust. 1 pkt 26–29 albo pod zwolnienie podmiotowe z art. 113 (limit obrotu).

Od lat pomagam firmom szkoleniowym układać sprzedaż i fakturowanie pod VAT oraz przechodzę z nimi przez dokumenty od klientów publicznych i prywatnych. Dzięki temu wiem, gdzie pojawiają się typowe błędy – najczęściej przy finansowaniu „mieszanym” i przy źle opisanej podstawie zwolnienia.

Kiedy 23% VAT jest bezpiecznym wyborem?

23% VAT jest bezpiecznym wyborem wtedy, gdy nie potrafisz udowodnić spełnienia warunków zwolnienia albo gdy szkolenie ma charakter rozwojowy, motywacyjny czy ogólny i nie mieści się w zwolnieniach.

Tak samo, gdy klient płaci w 100% komercyjnie, a Ty nie masz akredytacji ani „odrębnych przepisów”, które regulują formę szkolenia.

Kiedy zwolnienie z VAT w ogóle wchodzi w grę?

Zwolnienie wchodzi w grę, gdy Twoja usługa podpada pod jedną z kategorii edukacyjnych wskazanych w art. 43 ust. 1 pkt 26–29 ustawy o VAT, a Ty spełniasz warunki dla danej kategorii. Najczęściej spotkasz to przy kształceniu zawodowym, szkoleniach dla podmiotów oświatowych, nauczaniu języków oraz przy finansowaniu publicznym.

Sprawdź też inne artykuły z tej serii:

Jak rozpoznać, czy Twoja usługa to szkolenie w rozumieniu rozliczeń VAT?

Usługa szkoleniowa w rozliczeniach VAT to usługa nauczania lub kształcenia, w której faktycznie przekazujesz wiedzę i umiejętności według programu, a odbiorca ma realnie zyskać kompetencje. To, jak nazwiesz usługę w ofercie, ma mniejsze znaczenie niż jej treść i cel.

Jeśli chcesz uporządkować definicję od strony praktycznej, zajrzyj do wyjaśnienia co to jest szkolenie – to pomaga też przy opisie na fakturze i w umowie, bo łatwiej zachować spójność.

Co najczęściej przesądza o kwalifikacji usługi?

Najczęściej przesądza program, sposób realizacji i to, czy element edukacyjny dominuje nad resztą świadczenia (np. networkingiem, wynajmem sali czy rozrywką). Jeśli sprzedajesz „pakiet eventowy”, w którym szkolenie jest dodatkiem, urząd skarbowy może ocenić to inaczej niż Ty.

Kiedy szkolenie może korzystać ze zwolnienia z VAT na podstawie art. 43 ustawy o VAT?

Szkolenie może korzystać ze zwolnienia z VAT, gdy spełni warunki jednego z ustawowych zwolnień edukacyjnych, głównie z art. 43 ust. 1 pkt 26–29. Nie wystarczy, że temat jest „edukacyjny” – musisz dopasować szkolenie do konkretnej podstawy prawnej i mieć na to dokumenty.

Poniżej masz najbardziej użyteczne grupy zwolnień, z którymi spotykam się przy szkoleniach otwartych i zamkniętych.

Jak działa zwolnienie dla jednostek systemu oświaty i uczelni?

Zwolnienie obejmuje usługi kształcenia i wychowania świadczone przez jednostki systemu oświaty, uczelnie, jednostki PAN i wybrane podmioty wskazane w przepisach, razem z usługami ściśle z tym związanymi. Jeśli działasz jako podwykonawca, zawsze sprawdzam z klientami umowę i rolę stron, bo sposób refakturowania i opis świadczenia potrafią zmienić ocenę.

Jak działa zwolnienie dla prywatnego nauczania?

Zwolnienie może dotyczyć prywatnego nauczania na określonych poziomach edukacji, gdy świadczy je nauczyciel. Tu liczy się status i charakter nauczania.

Jeżeli prowadzisz szkolenia stricte biznesowe jako firma, to zwolnienie „nauczycielskie” zwykle nie będzie Twoją drogą.

Jak działa zwolnienie dla nauczania języków obcych?

Nauczanie języków obcych często korzysta ze zwolnienia, a razem z nim towary i usługi ściśle związane. W praktyce pilnuję, żeby dodatkowe elementy (np. materiały, platforma) były faktycznie pomocnicze, bo inaczej łatwo „rozszczelnić” zwolnienie.

Jak działa zwolnienie dla kształcenia zawodowego i przekwalifikowania?

To zwolnienie najczęściej ratuje budżety projektów i przetargów, bo dotyczy kształcenia zawodowego lub przekwalifikowania zawodowego.

Żeby z niego skorzystać, szkolenie musi mieć bezpośredni związek z branżą lub zawodem, a dodatkowo spełnić co najmniej jeden warunek – np. finansowanie publiczne, akredytację albo prowadzenie w formach wynikających z odrębnych przepisów.

Wskazówka: zanim obiecasz klientowi „fakturę bez VAT”, poproś o krótkie potwierdzenie podstawy zwolnienia – finansowanie publiczne (ile procent i z jakiego źródła) albo informację o akredytacji i zakresie, bo to skraca późniejsze ustalenia do jednego maila.

Kiedy finansowanie ze środków publicznych daje zwolnienie z VAT na szkolenia?

Zwolnienie możesz zastosować, gdy szkolenie jest finansowane w całości lub w co najmniej 70% ze środków publicznych i mieści się w ramach kształcenia zawodowego lub przekwalifikowania, zgodnie z przepisami i praktyką organów. Nie ma znaczenia, czy środki publiczne trafiają bezpośrednio do Ciebie, czy najpierw do uczestnika lub pośrednika.

W realnych projektach problem pojawia się w dokumentacji. Gdy pieniądze dostaje uczestnik, Ty musisz uzyskać od niego oświadczenie lub inne potwierdzenie finansowania, bo inaczej zostajesz z „gołym” zwolnieniem bez dowodów.

Jak policzyć próg 70% w praktyce?

Próg 70% liczysz od ceny danej usługi szkoleniowej. Jeśli realizujesz szkolenie dla grupy, dopilnuj, aby w umowie i rozliczeniu było jasne, jaka część wynagrodzenia dotyczy szkolenia, a jaka np. cateringu czy noclegu. Im czytelniej rozdzielisz te elementy, tym mniej sporów o podstawę opodatkowania.

Jakie dokumenty zbierać do finansowania publicznego?

Dokumenty do zebrania:

- oświadczenie nabywcy lub uczestnika o finansowaniu ze środków publicznych wraz z procentem finansowania;

- umowa dotacji, decyzja, regulamin projektu albo inny dokument źródłowy, jeśli klient może go udostępnić;

- zamówienie lub umowa szkoleniowa z opisem usługi i informacją o finansowaniu;

- dowody płatności, gdy klient rozlicza projekt i chcesz spiąć przepływ środków;

- korespondencja mailowa potwierdzająca warunki, gdy umowa nie jest rozbudowana.

Kiedy akredytacja pozwala wystawić szkolenie bez VAT?

Akredytacja pozwala wystawić szkolenie bez VAT wtedy, gdy masz akredytację w rozumieniu przepisów oświatowych i realizujesz usługę w zakresie nią objętym. Akredytacja nie działa „na całą firmę”, jeśli obejmuje tylko wybrane formy lub kierunki.

Jeżeli masz kilka linii produktowych, trzymaj porządek w dokumentach i opisach usług.

Wtedy łatwiej wykazać, że dana faktura dotyczy szkolenia z obszaru akredytacji, a pozostałe szkolenia fakturujesz z 23%.

Które szkolenia prowadzone na podstawie odrębnych przepisów zwykle spełniają warunki zwolnienia?

Szkolenia prowadzone na podstawie odrębnych przepisów zwykle spełniają warunki zwolnienia, gdy przepisy regulują formę, zakres albo zasady szkolenia i łączą je z wykonywaniem zawodu. Często dotyczy to szkoleń wymaganych prawem lub regulacjami branżowymi, gdzie program i tryb nie wynikają wyłącznie z Twojej oferty.

Przykłady, które spotykam najczęściej:

- szkolenia BHP realizowane według przepisów prawa pracy i rozporządzeń;

- szkolenia wymagane do uzyskania lub utrzymania uprawnień zawodowych, jeśli regulacje jasno opisują warunki;

- szkolenia branżowe, gdy odrębne przepisy narzucają minimalny zakres i sposób potwierdzenia.

Jak poprawnie wystawić fakturę za szkolenie z 23% VAT albo ze zwolnieniem?

Fakturę z 23% VAT wystawiasz standardowo, a przy zwolnieniu wpisujesz podstawę zwolnienia i pilnujesz spójnego opisu usługi z umową oraz programem. Na fakturze przy zwolnieniu podaj przepis, na podstawie którego stosujesz zwolnienie, bo tego zwykle brakuje w praktyce.

Ja trzymam prostą zasadę – opis na fakturze ma odpowiadać temu, co realnie sprzedajesz, bez marketingowych ozdobników. Jeśli szkolenie ma elementy dodatkowe, rozważ osobne pozycje albo jasne wskazanie, co wchodzi w cenę.

Co wpisać w polu podstawy zwolnienia?

Najczęściej wpisujesz odwołanie do art. 43 ust. 1 pkt 26–29 ustawy o VAT (dobrane do Twojej sytuacji). Gdy stosujesz zwolnienie z powodu finansowania publicznego lub innych warunków z przepisów wykonawczych, dopasuj zapis do tego, co faktycznie spełniasz i co potrafisz wykazać dokumentami.

Jak opisać przedmiot usługi, żeby nie podważyć zwolnienia?

Trzymaj się programu i celu edukacyjnego. Napisz np. „usługa szkoleniowa – kształcenie zawodowe w zakresie …” zamiast „event rozwojowy premium”. W razie kontroli program, lista obecności i materiały szkoleniowe często działają jako dowód, że to realne szkolenie.

Wskazówka: dopisz w umowie krótką sekcję „Podstawa rozliczenia VAT” i wskaż, kto i jak potwierdza finansowanie lub spełnienie warunków zwolnienia – wtedy nie szukasz dokumentów na ostatnią chwilę.

Jak rozliczyć VAT przy szkoleniach z mieszanym finansowaniem i sprzedażą otwartą?

Przy mieszanym finansowaniu rozliczasz VAT według tego, czy konkretna usługa spełnia warunki zwolnienia, a gdy sprzedajesz miejsca różnym nabywcom, czasem musisz rozdzielić sprzedaż na zwolnioną i opodatkowaną. Jeden termin szkolenia nie zawsze oznacza jedną stawkę VAT dla całej sprzedaży.

Jeśli część uczestników ma finansowanie publiczne, a część płaci komercyjnie, ustal z księgowością sposób dokumentowania i ewidencji. Przy zakupach do działalności mieszanej możesz też potrzebować proporcji odliczenia VAT, więc lepiej ustalić to przed startem cyklu, a nie po.

Jak podejść do tego krok po kroku?

Kroki, które stosuję w praktyce:

- sprawdź, czy szkolenie spełnia definicję kształcenia zawodowego lub inną podstawę zwolnienia;

- zbierz od klientów dokumenty potwierdzające źródło finansowania i procent udziału środków publicznych;

- zdecyduj, czy rozdzielasz sprzedaż na pozycje lub faktury według statusu nabywcy;

- ustal z księgowym sposób ewidencji sprzedaży zwolnionej i opodatkowanej oraz wpływ na odliczenie VAT naliczonego;

- zabezpiecz opisy w umowie, zamówieniu i na fakturze tak, aby mówiły o tej samej usłudze.

Jak działa zwolnienie podmiotowe z VAT przy usługach szkoleniowych?

Zwolnienie podmiotowe działa wtedy, gdy nie przekraczasz limitu sprzedaży (co do zasady 200 000 zł rocznie) i nie wykonujesz czynności wyłączonych z tego zwolnienia. To zwolnienie zależy od Twoich obrotów, a nie od rodzaju szkolenia.

Jeśli dopiero startujesz, policz limit proporcjonalnie do okresu prowadzenia działalności w danym roku. Pamiętaj też o konsekwencji biznesowej – przy zwolnieniu podmiotowym nie odliczysz VAT od zakupów, więc przy drogich salach, reklamie czy platformach online bilans może wyjść inaczej niż zakładasz.

Jakie ryzyka niesie błędna stawka VAT na szkolenie i jak je ograniczyć?

Błędna stawka VAT niesie ryzyko dopłaty podatku, odsetek oraz sporów z klientem o cenę brutto. W praktyce najgorszy scenariusz wygląda tak – wystawiasz fakturę bez VAT, a po czasie okazuje się, że jednak powinno być 23%, więc finansujesz zaległość z własnej marży.

Co robię, żeby ograniczyć ryzyko:

- wymagam dokumentu potwierdzającego finansowanie publiczne lub status podmiotu;

- utrzymuję spójność – oferta, umowa, program i faktura opisują to samo;

- gdy mam wątpliwość interpretacyjną, rozważam wniosek o interpretację indywidualną;

- unikam „pakietów” bez rozpisania, gdy w cenie siedzą noclegi, catering i wynajem.

Podsumowanie

Najczęściej na szkolenia stosujesz 23% VAT, natomiast zwolnienie pojawia się wtedy, gdy spełnisz warunki z art. 43 ust. 1 pkt 26–29 ustawy o VAT lub korzystasz ze zwolnienia podmiotowego do limitu obrotu. W praktyce najwięcej zależy od tego, czy szkolenie ma charakter kształcenia zawodowego, czy działa akredytacja, czy szkolenie wynika z odrębnych przepisów oraz czy masz finansowanie publiczne w całości lub w co najmniej 70%. Dopilnuj dokumentów i podstawy zwolnienia na fakturze, a unikniesz nerwów przy weryfikacji.

Sprawdź swój przypadek na konkretnych danych i przygotuj komplet dokumentów, zanim wyślesz pierwszą fakturę za szkolenie.

FAQ

Q: Czy mogę zastosować zwolnienie z VAT, jeśli klient ma dofinansowanie 60%?

A: Zwykle nie, bo próg finansowania publicznego do zwolnienia wynosi co najmniej 70%. Możesz rozważyć inne podstawy zwolnienia, jeśli spełniasz ich warunki.

Q: Czy trener jako podwykonawca też może wystawić fakturę bez VAT przy projekcie publicznym?

A: Często tak, jeśli usługa końcowa jest finansowana ze środków publicznych i masz potwierdzenie w umowie lub oświadczeniu. Zadbaj o spójne dokumenty.

Q: Czy szkolenie online dla firmy z UE zawsze rozliczam z polskim VAT?

A: Nie zawsze. Dla B2B często liczy się kraj siedziby nabywcy i zasady miejsca świadczenia usług. Sprawdź też, czy szkolenie ma element wstępu na wydarzenie.

Opublikuj komentarz