Jak poprawić rentowność małego biznesu?

Jak poprawić rentowność małego biznesu bez nerwowego cięcia wszystkiego do kości? Często problem nie leży w braku pracy, tylko w tym, że pieniądze uciekają bokiem w kosztach, rabatach i złych procesach. A co, jeśli da się odzyskać marżę i gotówkę bez wojny cenowej z konkurencją? Przejdź ze mną przez konkretne kroki, które możesz wdrożyć od razu.

Najważniejsze informacje z tego artykułu:

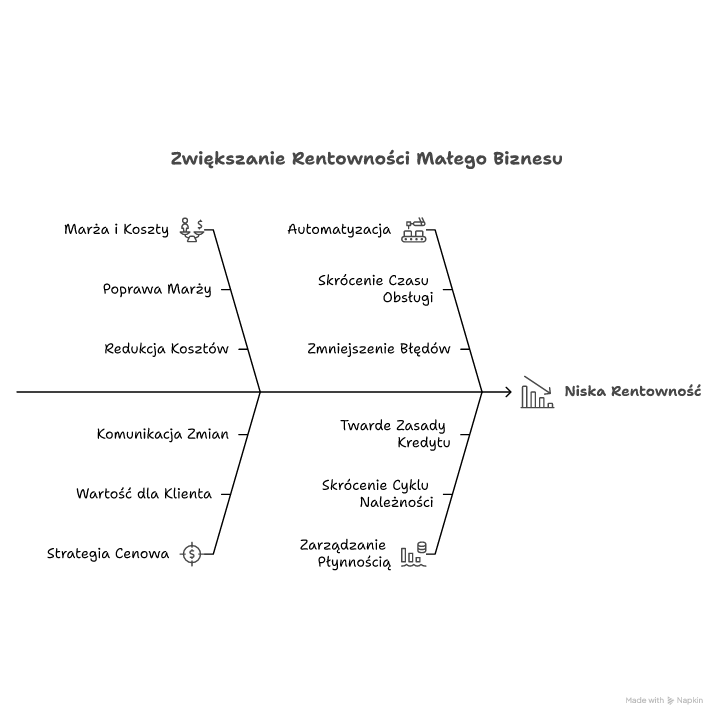

- rentowność rośnie najszybciej, gdy poprawisz marżę na tym, co już sprzedajesz, oraz ograniczysz koszty, które nie wspierają sprzedaży;

- podnoszenie cen działa, gdy oprzesz je o wartość dla klienta, progi cenowe i komunikację zmian;

- automatyzacja ma sens, gdy skraca czas obsługi, zmniejsza liczbę błędów i przyspiesza fakturowanie oraz windykację;

- płynność poprawisz, gdy skrócisz cykl należności, uporządkujesz zaliczki i wprowadzisz twarde zasady kredytu kupieckiego;

- kontrolę nad wynikiem daje zestaw prostych wskaźników, liczonych co tydzień i co miesiąc, powiązanych z decyzjami sprzedażowymi i kosztowymi.

Jak poprawić rentowność małego biznesu krok po kroku?

Rentowność małego biznesu poprawisz najszybciej, gdy w tej kolejności dopniesz marżę na ofercie, zrobisz porządek w kosztach operacyjnych, a potem domkniesz płynność i proces sprzedaży. Nie zaczynaj od chaotycznych oszczędności ani od obniżek cen, bo zwykle pogarszają wynik.

W mojej pracy doradczej z firmami MŚP widziałem ten sam schemat – właściciel ma dużo zleceń, a na koniec miesiąca zostaje rozczarowanie. Krótko. Jest ruch, ale nie ma wyniku. Dlatego poniżej dostajesz procedurę, którą sam stosowałem w analizach finansowych i porządkowaniu procesów w e-commerce oraz usługach.

Plan wdrożenia na 14 dni, który realnie podnosi wynik:

- Zbierz liczby bez dyskusji: wyciągnij sprzedaż z ostatnich 3 miesięcy, koszty stałe, koszty zmienne, listę produktów lub usług, stany magazynowe, należności i zobowiązania. Dodaj czas pracy własnej oraz zespołu przy kluczowych zadaniach.

- Policz marżę brutto na poziomie pozycji: dla każdej usługi lub produktu wpisz cenę sprzedaży oraz koszt bezpośredni. Dla usług dolicz roboczogodziny, bo „czas” też ma koszt.

- Odetnij wycieki: zaznacz rabaty, reklamacje, zwroty, koszt dostawy, prowizje platform, płatności online. Zwykle to one zjadają efekt dużej sprzedaży.

- Ustal trzy proste działania na marży: podnieś ceny tam, gdzie masz przewagę wartości, uporządkuj cennik, dołóż upselling i sprzedaż krzyżową do procesów ofertowania.

- Wybierz trzy koszty do renegocjacji: dostawcy, czynsz i usługi obce to zwykle pierwszy obszar. Wejdź w rozmowy z konkretnymi danymi – wolumen, terminowość, alternatywy.

- Zablokuj nieopłacalne zajęcia: zatrzymaj produkty lub usługi, które nie dowożą marży po doliczeniu obsługi i reklamacji. Zostaw je tylko, gdy pełnią rolę wejścia do sprzedaży wyżej marżowych pozycji.

- Usprawnij przepływ gotówki: dodaj zaliczki, skróć terminy płatności, ustaw automatyczne przypomnienia oraz konsekwentną windykację miękką.

- Ustaw monitoring: wybierz 6–8 wskaźników i sprawdzaj je co tydzień w stałym rytmie.

Wskazówka Zacznij od marży i należności, bo najczęściej dają efekt bez inwestycji. Gdy poprawisz te dwa obszary, dopiero wtedy wprowadzaj większe zmiany organizacyjne.

Jeśli wdrożysz te kroki w tej kolejności, poczujesz kontrolę nad wynikiem już po pierwszym zamknięciu tygodnia.

Sprawdź też: Jak wybrać najlepszą agencję e-commerce w 2026 roku?

Jak szybko wykryć, co psuje wynik?

Najczęściej wynik psują drobiazgi, które kumulują się każdego dnia. Nie widać ich w kasie, bo sprzedaż się zgadza. Widać je w rentowności.

Sygnały, że masz problem z rentownością mimo sprzedaży:

- dużo pracy, mało gotówki – rośnie sprzedaż, a Ty dalej „dokładasz” do firmy;

- dużo rabatów – handlowo jest łatwiej, ale wynik ucieka;

- zwroty i reklamacje – koszty obsługi wracają podwójnie;

- zbyt szeroka oferta – część pozycji generuje chaos i koszty, a nie marżę;

- opóźnione faktury – pieniądze leżą u klientów, a nie u Ciebie.

Jak obniżyć koszty operacyjne w małej firmie bez psucia jakości?

Koszty operacyjne obniżysz bezpiecznie, gdy usuniesz marnotrawstwo, a nie zasoby potrzebne do dowiezienia usługi lub produktu. Ja zaczynam od mapy kosztów i przypisania ich do procesów, bo wtedy od razu widać, co naprawdę finansujesz.

Najpierw uporządkuj koszty na trzy grupy. To proste, a zmienia rozmowę o oszczędnościach z emocji na fakty.

Podział kosztów, który ułatwia decyzje:

- koszty niezbędne – bez nich nie dostarczysz klientowi tego, co obiecujesz;

- koszty wspierające – pomagają działać szybciej i stabilniej, ale da się je optymalizować;

- koszty zbędne – nie wpływają na sprzedaż ani obsługę, a często wynikają z przyzwyczajeń.

Jak zrobić przegląd kosztów metodą ABC w praktyce?

Metoda ABC polega na tym, że przypisujesz koszty do działań, a potem do produktów lub usług. Dzięki temu przestajesz wierzyć w średnie. Zaczynasz widzieć realną marżę.

Kroki, które polecam i które wielokrotnie działały mi w analizach:

- Spisz działania: obsługa zapytania, przygotowanie oferty, realizacja, pakowanie, dostawa, reklamacje, księgowość, marketing, wsparcie posprzedażowe.

- Zbierz nośniki kosztów: godziny pracy, liczba zleceń, liczba paczek, liczba kontaktów, liczba faktur.

- Przypisz koszty do działań: czynsz do realizacji, narzędzia do obsługi, prowizje do sprzedaży, księgowość do liczby dokumentów.

- Rozdziel koszty działań na produkty lub usługi: według nośników kosztów, a nie „na oko”.

- Porównaj marże: zostaw w ofercie to, co zarabia, a resztę zmień lub usuń.

W tej metodzie prawie zawsze wychodzą na jaw pozycje, które wyglądają na dobre, a w praktyce finansują inne elementy firmy.

Gdzie zwykle leżą szybkie oszczędności w małym biznesie?

Widzę powtarzalny zestaw obszarów. Różnią się szczegółami, natomiast mechanizm jest podobny.

Obszary, w których często odzyskasz pieniądze w 30 dni:

- usługi obce – sprzątanie, IT, marketing, obsługa prawna; sprawdź stawki i zakres;

- opłaty finansowe – prowizje, terminale, bramki płatnicze; negocjuj pakiety i wolumen;

- media i energia – taryfy, moc umowna, harmonogram zużycia;

- logistyka – stawki kurierskie, opakowania, wagi gabarytowe;

- zakupy – powtarzalne materiały; konsoliduj zamówienia i planuj.

Wskazówka Zanim utniesz koszt, zapisz, jaki ma związek z przychodem. Jeśli nie potrafisz tego opisać jednym zdaniem, koszt zwykle nadaje się do redukcji albo zmiany formy.

Na koniec tej pracy zapisz, co zostawiasz bez zmian i dlaczego. Ten prosty nawyk chroni Cię przed cięciem kosztów, które potem wracają w reklamacjach i poprawkach.

Jak zoptymalizować marżę na produktach i usługach bez wojny cenowej?

Marżę poprawisz, gdy przestaniesz sprzedawać „to samo co inni” i zaczniesz sprzedawać wynik, czas albo spokój klienta. Krótko. Cena rośnie, gdy rośnie postrzegana wartość. W moich projektach najwięcej dawało uporządkowanie cennika i dopięcie dodatków, które klient i tak kupuje, tylko gdzie indziej.

Najpierw uczyń marżę policzalną. Potem dopiero ją poprawiaj, bo inaczej zgadujesz.

Trzy dźwignie marży, które łatwo wdrożyć:

- wersje oferty – podstawowa, rozszerzona, premium; różnicuj zakresem i terminem;

- pakiety – łącz usługi lub produkty w zestawy, które skracają decyzję;

- reguły rabatów – rabat dawaj za coś: przedpłatę, większy wolumen, dłuższą umowę.

Jak wykorzystać upselling i cross-selling w codziennej sprzedaży?

Upselling polega na tym, że proponujesz wyższą wersję, gdy klient już chce kupić podstawę. Cross-selling, czyli sprzedaż krzyżowa, dodaje element uzupełniający. To proste. Trzeba to jednak wbudować w proces, a nie liczyć na improwizację.

Moment, w którym te techniki działają:

- na etapie oferty – pokaż dwie wersje obok siebie i opisz różnicę w efekcie;

- przed realizacją – dodaj element, który zmniejsza ryzyko klienta;

- po zakupie – zaproponuj uzupełnienie w ciągu 7 dni, gdy satysfakcja jest świeża.

Szablon propozycji, który często stosuję:

- podstawa – co klient dostaje i w jakim czasie;

- wersja wyżej – co konkretnie zyska więcej, na przykład termin, zakres, gwarancję;

- dodatek – co ułatwi używanie, wdrożenie albo utrzymanie efektu.

Gdy opiszesz różnicę językiem efektów, a nie funkcji, klient rzadziej porównuje Cię tylko ceną.

Jak bezpiecznie podnieść ceny bez masowej utraty klientów?

Bezpieczne podnoszenie cen polega na tym, że robisz je selektywnie, komunikujesz powód wprost i zabezpieczasz ofertę progami. Nie rób podwyżki „dla wszystkich tak samo”, bo wtedy karzesz też tych, którzy i tak płacą terminowo i kupują dużo.

Najpierw posegmentuj klientów. Podziel ich według tego, jak wpływają na wynik i ile kosztują w obsłudze.

Segmenty, które warto mieć w arkuszu:

- rentowni i spokojni – płacą w terminie, mało reklamują, kupują cyklicznie;

- rentowni i wymagający – zostawiają marżę, ale generują dużo kontaktów;

- nierentowni – biorą czas, rabaty i poprawki, a nie zostawiają zysku.

Jak przeprowadzić podwyżkę cen w trzech wariantach?

Wybierz wariant do sytuacji. Uporządkuj to przed rozmową z klientami i przed zmianą cennika.

Warianty podnoszenia cen, które ograniczają ryzyko:

- podwyżka przez wersjonowanie – zostaw starą cenę w okrojonej wersji, a pełny zakres przenieś wyżej;

- podwyżka przez warunki – utrzymaj cenę przy przedpłacie lub stałej współpracy, podnieś ją dla zleceń jednorazowych;

- podwyżka przez dopłaty – wyceń osobno ekspres, dodatkowe iteracje, dojazdy, raporty.

Komunikat do klientów trzymaj krótko i bez ozdobników. Podaj termin. Podaj powód operacyjny. Daj wybór wariantu.

Jeśli klient odchodzi po podwyżce, a Ty odzyskujesz czas na lepszych klientów, rentowność małego biznesu i tak rośnie.

Które procesy warto zautomatyzować, żeby oszczędzić czas i pieniądze?

Automatyzuj te procesy, które powtarzają się codziennie, mają jasne reguły i tworzą błędy, gdy robisz je ręcznie. Wtedy widzisz efekt w kosztach oraz w czasie. Nie kupuj narzędzi „na zapas”. Najpierw opisz kroki.

Procesy, które zwykle dają szybki zwrot z inwestycji:

- wystawianie faktur i przypomnienia – automatyczne wysyłki, statusy płatności, ponaglenia;

- obsługa zapytań – formularz, kwalifikacja leadów, automatyczne odpowiedzi i terminy;

- powtarzalne raporty – sprzedaż, marża, koszty kampanii, stany magazynowe;

- obsługa zamówień – etykiety, listy przewozowe, integracje magazynowe;

- kontrola czasu pracy – proste timery do usług i projektów.

Jak wybrać automatyzacje bez przepalania budżetu?

Zastosuj krótki filtr. Zawsze. Dzięki temu nie utkniesz w wdrożeniach, które trwają miesiącami.

Filtr decyzyjny przed automatyzacją:

- Opisz proces w 10 krokach: jeśli nie umiesz, najpierw go uporządkuj.

- Policz czas: zmierz, ile minut tygodniowo zjada każdy krok.

- Policz błąd: zapisz, ile kosztuje pomyłka, zwrot albo reklamacja.

- Wybierz jeden punkt startu: automatyzuj tylko etap, który daje najwięcej oszczędności czasu.

- Ustal miarę sukcesu: na przykład mniej korekt faktur, szybsze płatności, mniej maili.

Wskazówka Jeśli automatyzacja nie skraca czasu albo nie zmniejsza liczby błędów, traktuj ją jak koszt wizerunkowy i wstrzymaj decyzję.

Dobra automatyzacja pozwala Ci sprzedawać więcej bez dokładania etatów w tym samym tempie.

Jakie wskaźniki finansowe śledzić, żeby realnie oceniać zysk netto?

Śledź takie wskaźniki, które prowadzą Cię do decyzji, a nie do poczucia kontroli. W praktyce wystarczy kilka liczb, liczonych regularnie. Ja ustawiam je w jednym arkuszu i wracam do nich co tydzień.

Zestaw wskaźników dla małego biznesu, który daje jasny obraz:

- marża brutto – sprzedaż minus koszty bezpośrednie;

- marża na poziomie zlecenia lub produktu – po doliczeniu kosztów obsługi i prowizji;

- koszty stałe miesięczne – czynsz, wynagrodzenia, leasingi, usługi obce;

- próg rentowności – ile sprzedaży potrzebujesz, żeby pokryć koszty stałe;

- zysk netto – po wszystkich kosztach i podatkach;

- DSO – średni czas spływu należności;

- rotacja zapasu – ile dni pieniądze leżą w magazynie;

- cash flow operacyjny – czy działalność generuje gotówkę, czy ją zjada.

Jak ustawić tygodniowy rytm kontroli wyniku?

Trzymaj rytm krótko, bo inaczej odpuścisz. Spotkanie z liczbami nie ma trwać godzinę. Ma trwać kwadrans.

Rytm, który polecam właścicielom:

- W każdy poniedziałek: sprawdź sprzedaż z poprzedniego tygodnia, marżę brutto oraz należności po terminie.

- W każdą środę: sprawdź koszty zmienne, zwroty, reklamacje i rabaty z ostatnich 7 dni.

- W każdy piątek: zaktualizuj prognozę gotówki na 14 dni, wraz z datami płatności.

Gdy liczysz to regularnie, szybciej wyłapujesz tygodnie, które „wyglądają dobrze”, a finansowo są słabe.

Jak zwiększyć efektywność sprzedaży i pozyskiwać bardziej dochodowych klientów?

Efektywność sprzedaży rośnie, gdy kwalifikujesz leady i przestajesz gonić każde zapytanie. W małym biznesie czas właściciela ma cenę. Dlatego ustaw kryteria, które od razu odsiewają zlecenia z niską marżą i wysokim ryzykiem.

Kryteria kwalifikacji, które możesz wdrożyć od jutra:

- budżet – widełki cenowe na starcie rozmowy;

- termin – ekspres wyceń osobno albo odmawiaj;

- zakres – spisz, co zawiera cena, a co jest dopłatą;

- płatność – zaliczka i zasady rozliczeń przed startem;

- cel klienta – jak klient oceni sukces i kiedy.

Jak ograniczyć presję cenową bez tracenia sprzedaży?

W rozmowie o cenie przenieś uwagę na warunki i efekt. Pokaż różne poziomy oferty. Daj wybór, ale nie dawaj pięciu opcji, bo klient stanie.

Elementy oferty, które obniżają presję na rabat:

- gwarancja i serwis – jasno opisz, co zrobisz, gdy coś pójdzie nie tak;

- termin i dostępność – szybszy termin ma własną cenę;

- dowody jakości – liczby, przykłady realizacji, procedura pracy;

- umowa i zasady współpracy – klient płaci też za przewidywalność.

Gdy klient rozumie, co kupuje i jak to kontrolujesz, rzadziej robi z ceny jedyny temat rozmowy.

Jak negocjować lepsze warunki z dostawcami bez psucia relacji?

Negocjuj warunki z dostawcami na podstawie danych o wolumenie, terminowości i planie zakupów. Nie negocjuj „na prośbę”. Wtedy dostawca też traktuje temat miękko. Przygotuj warianty i wybierz, o co prosisz w zamian za co.

Pakiet argumentów, który zwiększa szanse w rozmowie:

- wolumen i sezonowość – pokaż, ile kupujesz i kiedy;

- regularność – zaproponuj umowę lub harmonogram dostaw;

- alternatywy – miej dwie opcje, ale nie groź;

- koszty obsługi – poproś o mniejszą liczbę faktur, lepszą logistykę, zbiorcze dostawy.

Jakie ustępstwa proponować zamiast proszenia o niższą cenę?

Niższa cena to tylko jeden z elementów. Często łatwiej wynegocjujesz warunki, które poprawiają Twoją marżę pośrednio, a dostawcy dają poczucie stabilności.

Ustalenia, które zwykle dają efekt finansowy:

- wydłużenie terminu płatności – poprawiasz płynność bez kredytu;

- rabaty progowe – rosną wraz z wolumenem;

- bonusy kwartalne – zwrot po spełnieniu planu;

- koszt dostawy – lepsza stawka lub darmowa dostawa od progu;

- jakość i reklamacje – mniej braków, mniej poprawek, mniej strat.

Gdy zamienisz rozmowę o cenie na rozmowę o całości współpracy, łatwiej utrzymasz relację i poprawisz wynik.

Jak zidentyfikować i usunąć nierentowne działania lub produkty w ofercie?

Nierentowne działania rozpoznasz po tym, że zabierają czas i generują koszty obsługi, a po zsumowaniu wszystkiego nie zostawiają zysku. Nie zgaduj. Policz to na poziomie pozycji, a potem podejmij decyzję – usuń, podnieś cenę albo zmień zakres.

Lista kontrolna, która ułatwia ocenę każdej pozycji:

- marża brutto – ile zostaje po kosztach bezpośrednich;

- czas realizacji – ile godzin realnie schodzi, razem z komunikacją;

- liczba poprawek – jak często wracasz do tematu;

- zwroty i reklamacje – ile kosztuje utrzymanie jakości;

- efekt sprzedażowy – czy ta pozycja prowadzi do droższych zamówień.

Jak podjąć decyzję, gdy produkt „robi obrót”, ale nie robi wyniku?

Ustaw trzy ścieżki. Wybór ma być szybki, bo trzymanie pozycji „na wszelki wypadek” zjada zasoby.

Ścieżki decyzyjne dla pozycji nierentownej:

- Podnieś cenę: dodaj wersje, dopłaty, zmień warunki rabatów, a potem obserwuj konwersję przez 2–4 tygodnie.

- Zmień zakres: usuń elementy, które generują poprawki, a klient ich nie docenia.

- Usuń z oferty: jeśli po korekcie dalej nie dowozi wyniku, zakończ sprzedaż i przekieruj klientów na alternatywę.

Gdy odetniesz pozycje, które karmią obrót, a głodzą zysk, rentowność małego biznesu zwykle rośnie bez zwiększania sprzedaży.

Jak poprawić płynność finansową i unikać zatorów płatniczych?

Płynność poprawisz, gdy skrócisz czas spływu należności, ustalisz zaliczki i przestaniesz finansować klientów własną gotówką. To brzmi twardo. Działa. W praktyce najwięcej problemów w małych firmach bierze się z tego, że sprzedaż rośnie szybciej niż gotówka.

Wprowadź trzy zasady i trzymaj je konsekwentnie. Potem dopiero dopracuj szczegóły.

Zasady, które stabilizują przepływ gotówki:

- zaliczka – minimum 30–50% przed startem prac lub wysyłką;

- krótki termin płatności – w usługach 7–14 dni, w handlu zależnie od marży;

- blokada kolejnych realizacji – gdy klient ma zaległość, nie zaczynaj kolejnego etapu.

Jak ustawić miękką windykację, która nie psuje relacji?

Miękka windykacja to zestaw automatycznych i ręcznych kontaktów, które przypominają o płatności, zanim sprawa urośnie. Działa, bo większość opóźnień wynika z bałaganu po stronie klienta, a nie ze złej woli.

Sekwencja kontaktu, którą możesz skopiować:

- 3 dni przed terminem: wyślij przypomnienie z kwotą, numerem faktury i linkiem do płatności.

- 1 dzień po terminie: wyślij krótką wiadomość z prośbą o potwierdzenie daty przelewu.

- 7 dni po terminie: zadzwoń i ustal konkretną datę zapłaty, a potem wyślij podsumowanie mailem.

- 14 dni po terminie: wstrzymaj kolejne dostawy lub prace, wyślij formalne wezwanie.

Gdy wdrożysz tę sekwencję, zwykle spada liczba „wiecznych obietnic”, a rośnie przewidywalność gotówki.

Jak prowadzić marketing przy małym budżecie, żeby wydać mniej i zarobić więcej?

Marketing przy małym budżecie ma sens, gdy łączysz go z mierzeniem efektu i prostą ofertą, która dobrze konwertuje. Nie kupuj zasięgu dla zasięgu. Kupuj rozmowy i leady, które pasują do Twojej marży.

Kanały, które często dają dobry zwrot w małym biznesie:

- polecenia – poproś o polecenie po udanej realizacji, najlepiej z gotową wiadomością;

- remarketing – wracaj do osób, które już były na stronie lub w sklepie;

- treści sprzedażowe – opisy przypadków, porównania wariantów, odpowiedzi na obiekcje;

- partnerstwa – wspólne oferty z firmami, które mają podobnych klientów.

Jak mierzyć efekty marketingu bez skomplikowanych narzędzi?

Wystarczy prosta karta kampanii. Prowadź ją konsekwentnie. Dzięki temu zobaczysz, co daje sprzedaż, a co tylko ruch.

Minimalny zestaw danych do każdej akcji marketingowej:

- koszt – łączny koszt działań i materiałów;

- liczba leadów – ile osób realnie zapytało;

- konwersja – ile leadów zamieniło się w klientów;

- marża – ile zostało po kosztach bezpośrednich;

- czas obsługi – ile godzin zjadła sprzedaż i realizacja.

Jeśli akcja daje leady, ale zjada czas i marżę, zatrzymaj ją i zmień ofertę albo kwalifikację.

Jak sprawdzić, czy wdrożenia faktycznie poprawiły wynik?

Sprawdzisz to po trendach marży, gotówki i stabilności procesu sprzedaży, a nie po tym, że masz więcej pracy. Ustaw testy na 30 dni. Zapisz wartości startowe. Potem porównaj. Ja tak pracowałem jako analityk i później w doradztwie, bo bez pomiaru łatwo pomylić ruch z wynikiem.

Metryki kontrolne na 30 dni:

- marża brutto – porównaj miesiąc do miesiąca;

- średnia wartość transakcji – sprawdź wpływ upsellingu i sprzedaży krzyżowej;

- udział rabatów – policz rabaty jako procent sprzedaży;

- DSO – sprawdź, czy szybciej spływają należności;

- liczba godzin na obsługę – zobacz, czy automatyzacja skróciła pracę.

Jak wygląda prosta ścieżka decyzyjna po 30 dniach?

Poniżej masz schemat, który ułatwia decyzje bez przeciągania tematów w nieskończoność.

Diagram przepływu decyzji, który możesz stosować co miesiąc:

Start → Czy marża brutto rośnie? → Tak → Czy gotówka na koncie rośnie? → Tak → Skaluj sprzedaż i trzymaj koszty → Koniec ↓ Nie Popraw należności i zaliczki → Koniec ↓ NieSprawdź rabaty, koszty zmienne i nierentowne pozycje → Wprowadź korekty oferty → Koniec

Lista pytań kontrolnych do przeglądu miesięcznego:

- które 3 produkty lub usługi dały najwyższą marżę – i co je łączy;

- które 3 działania kosztowały najwięcej czasu – i czy da się je uprościć;

- których klientów obsługa kosztuje najwięcej – i czy płacą za ten poziom;

- gdzie powstały zaległości – i czy działa sekwencja przypomnień;

- co podniosło średnią wartość transakcji – i jak to utrwalić w procesie sprzedaży.

Jeśli po 30 dniach rośnie marża, a gotówka dalej stoi, wróć do zasad płatności i terminów, bo tam zwykle tkwi blokada.

Podsumowanie

Rentowność rośnie, gdy łączysz trzy obszary – marżę, koszty oraz płynność. Najpierw policz marżę na poziomie produktów i usług, potem usuń wydatki, które nie wspierają sprzedaży i jakości, a na końcu dopnij należności, zaliczki oraz rytm kontroli wskaźników. Takie podejście pozwala poprawić rentowność małego biznesu bez nerwowych ruchów i bez przypadkowych cięć. Działaj metodycznie, bo wtedy szybko zobaczysz, co działa, a co tylko zabiera czas.

Wybierz dziś trzy działania z artykułu i wdroż je w ciągu 48 godzin.

FAQ

Q: Jak poprawić rentowność małego biznesu, gdy mam sezonowość sprzedaży?

A: Zbuduj prognozę gotówki na 90 dni, wprowadź zaliczki w szczycie, a koszty stałe dopasuj do dołków. W sezonie licz marżę na poziomie zlecenia i tnij rabaty.

Q: Czy leasing i abonamenty mogą obniżać rentowność małego biznesu?

A: Tak, bo zwiększają koszty stałe. Porównaj raty z marżą, policz próg rentowności i sprawdź, czy sprzęt realnie skraca czas lub zwiększa sprzedaż.

Q: Jak poprawić rentowność małego biznesu w usługach, gdy klient ciągle „dopytuje”?

A: Wycenić liczbę rund poprawek, wprowadź dopłaty za dodatkowe konsultacje i opisz zasady w ofercie. Mierz czas obsługi, bo on zjada marżę.

Q: Czy warto wprowadzać subskrypcję, aby poprawić rentowność małego biznesu?

A: Warto, gdy masz powtarzalną wartość dla klienta. Ustal minimalny zakres, automatyczne płatności i wskaźnik rezygnacji, a potem porównaj z marżą jednorazowych zleceń.

Q: Jak poprawić rentowność małego biznesu, gdy konkurencja stale obniża ceny?

A: Oprzyj ofertę o efekt i warunki, wprowadź wersje cenowe, dopłaty za ekspres i sprzedawaj pakiety. Skup się na klientach, którzy płacą za pewność i termin.

Opublikuj komentarz